Η πρόσφατη μικρή βελτίωση στους ρυθμούς αύξησης του ΑΕΠ στην ευρωζώνη (που στην πραγματικότητα είναι μικροσκοπικών διαστάσεων) έχει οδηγήσει τους Ευρωπαίους φορείς χάραξης πολιτικής να διακηρύξουν τη νίκη και να διαβεβαιώσουν ότι τα προγράμματα λιτότητας που επιβάλλονται στην ευρωζώνη αποδίδουν. Αυτοί οι ίδιοι φορείς χάραξης πολιτικής σαφώς αισθάνονται δικαιωμένοι και εκλαμβάνουν την μικρή ανάκαμψη στους δείκτες ανάκαμψης ως ένδειξη ότι η λιτότητα, αν και επώδυνη, έχει αποτέλεσμα μέσω της δημιουργίας εμπιστοσύνης στο μέλλον.

Αλλά αλήθεια αυτό συμβαίνει; Σε αυτό το άρθρο υποστηρίζουμε πρώτον ότι η βελτίωση στον επιχειρηματικό κύκλο της ευρωζώνης είναι το αποτέλεσμα της ανακοίνωσης της ΕΚΤ για το πρόγραμμα ΟΜΤ και δεύτερον ότι η λιτότητα έχει αφήσει μια κληρονομιά μη βιώσιμων χρεών που θα δοκιμάσει την πολιτική αντοχή των οφειλετριών χωρών.

Η Κομισιόν ή η ΕΚΤ;

Εκείνοι που υποστηρίζουν ότι η βελτίωση του επιχειρηματικού κύκλου στην ευρωζώνη οφείλεται στα μέτρα λιτότητας που επιβλήθηκαν από την Ευρωπαϊκή Επιτροπή, έχουν πολλά να εξηγήσουν. Πρέπει να αποδείξουν ότι τα μέτρα λιτότητας έχουν δημιουργήσει εμπιστοσύνη, η οποία με τη σειρά της έχει βελτιώσει την κατανάλωση και τις επενδύσεις, και όλα αυτά σε μια περίοδο ανόδου της ανεργίας. Τα εμπειρικά στοιχεία για αυτή την επίδραση της εμπιστοσύνης, είναι εξαιρετικά φτωχά. Μια πιο εύλογη εξήγηση για την (μικρή) ανάκαμψη είναι ότι το πρόγραμμα ΟΜΤ ανακοινώθηκε τον Ιούλιο του 2012 και εφαρμόστηκε το Σεπτέμβριο του 2012. Η επίδραση αυτής της ανακοίνωσης οδήγησε σε μια δραματική πτώση των επιτοκίων των μακροπρόθεσμων κρατικών ομολόγων στις χώρες της ευρωζώνης με προβλήματα. Σε χώρες όπως η Ελλάδα, η Ιρλανδία, η Ισπανία και η Πορτογαλία τα spreads έναντι του γερμανικού επιτοκίου, περιορίστηκαν κατά το ήμισυ σε μικρό χρονικό διάστημα. Δεν υπάρχουν αποδείξεις ότι αυτή η πτώση σχετιζόταν με τις βελτιώσεις σε θεμελιώδεις οικονομικές μεταβλητές (όπως το ποσοστό χρέους ως προς το ΑΕΠ και το εξωτερικό χρέος). Στην πραγματικότητα, αυτά τα θεμελιώδη συνέχισαν να επιδεινώνονται μετά από το Σεπτέμβριο του 2012. Όλα αυτά θα υποδήλωναν ότι είναι η ανακοίνωση της ΕΚΤ από μόνη της που είναι υπεύθυνη για τη δραματική αυτή μείωση των spreads.

Αυτά τα χαμηλά spreads με τη σειρά τους είχαν ως αποτέλεσμα τη μείωση του κόστους χρηματοδότησης των κυβερνήσεων της ευρωζώνης με προβλήματα, και βοήθησαν ώστε να δημιουργηθεί ένα πιο θετικό περιβάλλον γύρω από την ευρωζώνη και το μέλλον της. Είναι επομένως πολύ πιο λογικό να υποστηρίξει κανείς ότι εάν υπήρχε θετική επίδραση στην εμπιστοσύνη, αυτή προκλήθηκε από το ΟΜΤ της ΕΚΤ. Οι κραυγές νίκης από το Βερολίνο και τις Βρυξέλλες είναι κάπως άστοχες. Θα έπρεπε να είχαν έρθει από τη Φρανκφούρτη.

Η παρακαταθήκη της λιτότητας

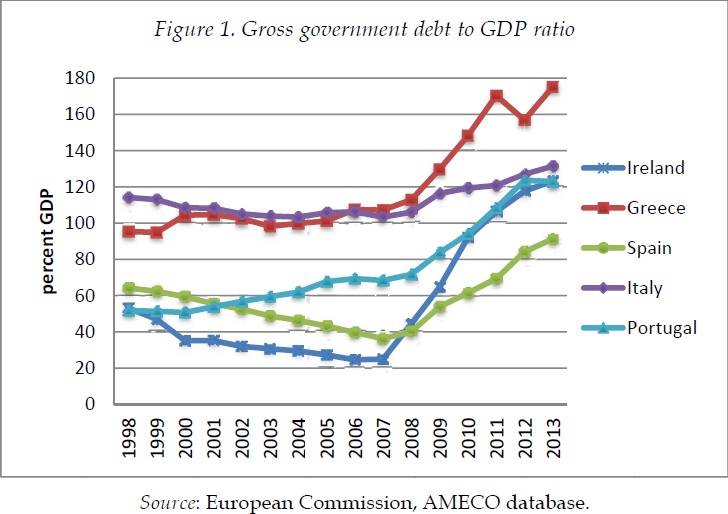

Το πιο εντυπωσιακό χαρακτηριστικό της λιτότητας και της κληρονομιάς της είναι ότι παρά την ένταση των προγραμμάτων, δεν υπάρχει καμία απόδειξη ότι έχουν αυξήσει την ικανότητα των κυβερνήσεων των οφειλετριών χωρών να συνεχίσουν την εξυπηρέτηση των χρεών τους. Στο Σχήμα 1 εμφανίζουμε τα ποσοστά των κυβερνητικών χρεών των οφειλετριών χωρών. Επισημαίνεται ότι ενώ το επίπεδο χρέους άρχισε να αυξάνεται το 2008 ως αποτέλεσμα της τραπεζικής κρίσης, τα προγράμματα λιτότητας που τέθηκαν σε εφαρμογή μετά από το 2010, δεν φαίνεται να έχουν συμπεριλάβει την εκρηκτική ανάπτυξη των ποσοστών κρατικού χρέους (πιθανή εξαίρεση είναι η Ιρλανδία).

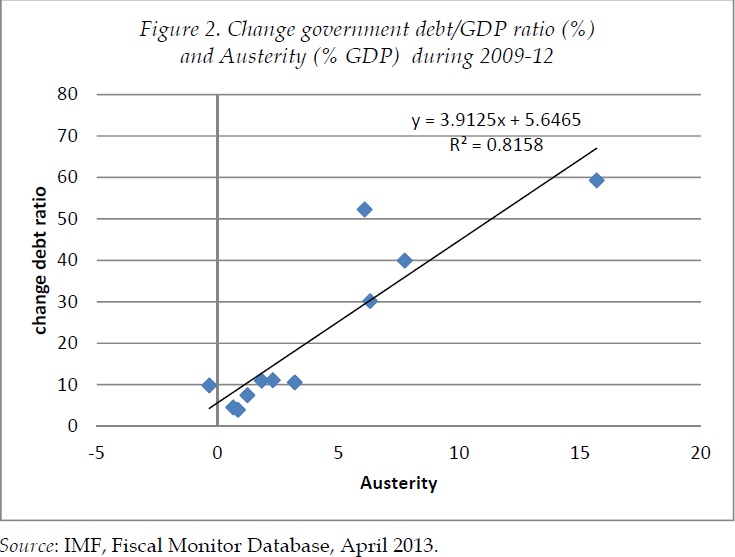

Διερευνούμε το ζήτημα περαιτέρω στο Σχήμα 2. Απεικονίζουμε τον βαθμό της λιτότητας (όπως μετράται από την αλλαγή στον κυκλικά προσαρμοσμένο πρωτογενές προϋπολογισμό) στον οριζόντιο άξονα, στη διάρκεια της περιόδου 2009-2012. Παρατηρούμε έναν πολύ ισχυρό θετικό συσχετισμό, δηλαδή πιο έντονα προγράμματα λιτότητας συμπίπτουν με την αύξηση του ποσοστού του κρατικού χρέους. Ο υποκείμενος μηχανισμός έχει αναγνωριστεί καλά από τις ημέρες του Irvin Fisher (1993). Η ύφεση που επικράτησε στις νότιες χώρες ήταν μια «ύφεση ισολογισμού» όπου οι ιδιώτες προσπάθησαν απεγνωσμένα να μειώσουν το επίπεδο χρέους τους. Όταν, με την επιμονή της Κομισιόν και των πιστώτριων χωρών, οι κυβερνήσεις των νότιων χωρών υποχρεώθηκαν επίσης να προχωρήσουν σε απομόχλευση, οι δυναμικές αποπληθωρισμού λόγω χρέους τέθηκαν σε λειτουργία, οδηγώντας σε βαθιές υφέσεις –που σε κάποιες χώρες θύμισαν ακόμη και τις υφέσεις της δεκαετίας του 1930.

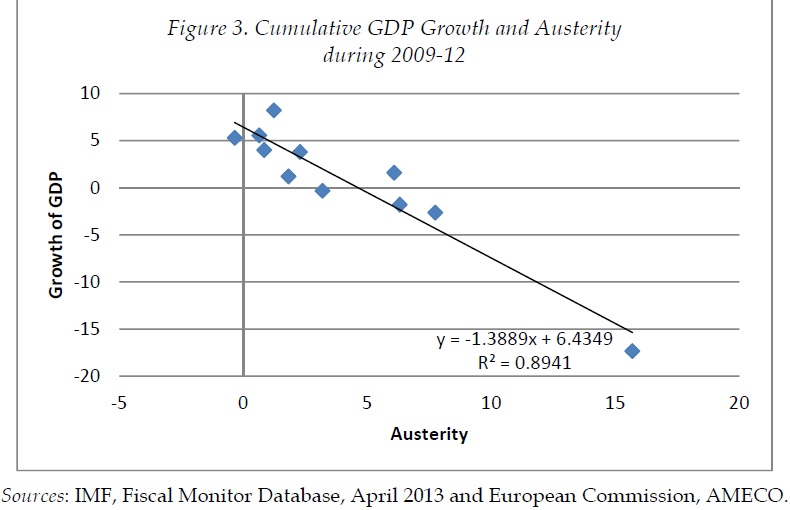

Δείχνουμε τη φύση αυτής της αποπληθωριστικής διαδικασίας στο Σχήμα 3, όπου παρουσιάζουμε το ίδιο μέτρο λιτότητας στον οριζόντιο άξονα και την πτώση του ΑΕΠ στη διάρκεια της ίδιας περιόδου (2009-2012). Παρατηρούμε μια ισχυρά αρνητική σχέση δηλαδή, όσο ισχυρότερο είναι το πρόγραμμα λιτότητας, τόσο βαθύτερη είναι η πτώση στο ΑΕΠ. Η εκτιμώμενη εξίσωση υποδηλώνει ότι κατά μέσο όρο για κάθε 1% αύξηση της λιτότητας, η παραγωγή υποχωρεί κατά 1,4%. Αυτό είναι σύμφωνο με τα αποτελέσματα που έχουν λάβει άλλοι αναλυτές και το ΔΝΤ, υποδηλώνοντας ότι ο δημοσιονομικός πολλαπλασιαστής υπερβαίνει το 1.

Αυτό που σπάνια τονίζεται ότι οι ισχυρές αρνητικές επιδράσεις των προγραμμάτων λιτότητας τα κατέστησαν ιδιαίτερα αναποτελεσματικά στη μείωση των συνολικών δημοσιονομικών ελλειμμάτων (Σχήμα 4). Ξανά, αυτό δείχνει το μέτρο λιτότητας στον οριζόντιο άξονα. Έχουμε τώρα την αλλαγή στο συνολικό δημοσιονομικό ισοζύγιο στον κάθετο άξονα. Η γραμμή παλινδρόμησης εμφανίζει ότι, κατά μέσο όρο, μια αύξηση 1% της λιτότητας οδηγεί σε 0,5% βελτίωση στο δημοσιονομικό ισοζύγιο. Με άλλα λόγια, προκειμένου να βελτιωθεί η δημοσιονομική ισορροπία κατά 1%, είναι αναγκαίο ένα μέτρο λιτότητας τουλάχιστον 2%. Λαμβάνοντας υπόψη ότι το μέτρο μας του δημοσιονομικού πολλαπλασιαστή είναι στο 1,4%, αυτό επίσης υποδηλώνει μια πτώση του ΑΕΠ κατά 2,8%. Έτσι, τα προγράμματα λιτότητας της ευρωζώνης επέβαλαν ένα πολύ δυσμενές trade-off για τις περιφερειακές χώρες: προκειμένου να βελτιωθούν τα ισοζύγια των κρατικών προϋπολογισμών κατά 1%, ήταν απαραίτητη μια θυσία του 2,8% του ΑΕΠ.

Μερικοί παρατηρητές έχουν υποστηρίξει ότι αυτό είναι το αναγκαίο τίμημα για να αποκατασταθεί η ανισορροπία στην ευρωζώνη. Αλλά είναι έτσι; Το ζήτημα δεν είναι εάν στην περιφέρεια έπρεπε να επιβληθεί λιτότητα ή όχι. Δεν είχαν άλλη επιλογή (αν και θα έπρεπε να τους είχε δοθεί περισσότερος χρόνος). Το ζήτημα είναι για την ευρωζώνη ως σύνολο, εάν μια πιο συμμετρική προσαρμογή θα μπορούσε να είχε βελτιώσει το μη ευνοϊκό trade-off μεταξύ της δημοσιονομικής ισορροπίας και της οικονομικής ανάπτυξης στην περιφέρεια. Είναι άποψή μας ότι μια πιο συμμετρική δημοσιονομική προσαρμογή –όπου οι πιστώτριες χώρες συμφώνησαν για την τόνωση των οικονομιών τους- θα έχουν μειώσει το τίμημα που οι περιφέρειες πρέπει να πληρώσουν (όσον αφορά την απώλεια παραγωγής) για να επιτευχθεί μια δεδομένη βελτίωση στο κρατικό ισοζύγιο.

Άλλος ένας τρόπος για να δει κανείς την ισχύ αυτού του επιχειρήματος, είναι ο παρακάτω. Η επιβολή προγραμμάτων λιτότητας στην ευρωζώνη έχει πέσει θύμα της «πλάνης της σύνθεσης». Αυτό που έχει αποτέλεσμα για ένα κράτος, αποτυγχάνει να λειτουργήσει όταν κάθε κράτος εφαρμόζει τις ίδιες πολιτικές. Όταν ένα κράτος είναι αναγκασμένο να προχωρήσει σε απομόχλευση μέσω λιτότητας (δηλαδή προσπαθεί να εξοικονομήσει περισσότερα) αυτό ίσως έχει αποτέλεσμα όταν είναι μόνο του σε αυτό. Σε αυτή την περίπτωση, η προσπάθειά του να αυξήσει τα αποθέματά του και επομένως να δημιουργήσει ένα πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών, διευκολύνεται από το γεγονός ότι τα άλλα κράτη συνεχίζουν να δαπανούν, δηλαδή, δέχονται τα ελλείμματα ισοζυγίου τρεχουσών συναλλαγών. Όταν όμως, όλες οι χώρες προσπαθούν να αποταμιεύσουν την ίδια στιγμή, για παράδειγμα προσπαθούν όλες να δημιουργήσουν πλεονάσματα, η προσπάθεια κάθε χώρας να το κάνει αυτό, καθιστά δυσκολότερο για τους άλλους να πετύχουν το στόχο τους. Ως αποτέλεσμα, υποχρεώνονται να αυξήσουν τις προσπάθειες λιτότητας. Στο τέλος, δεν είναι πλέον επιτυχημένες, αλλά το ΑΕΠ θα είναι χαμηλότερο παντού.

Προκαλεί έκπληξη ότι η Ευρωπαϊκή Επιτροπή, ως ο θεματοφύλακας των συμφερόντων του συνόλου της ευρωζώνης, δεν έλαβε υπόψη τις παν-συστημικές επιδράσεις των γενικευμένων προγραμμάτων λιτότητας. Αυτό ίσως έχει κάποια σχέση με το γεγονός ότι η Κομισιόν ενήργησε ως ένας παράγοντας που υπερασπίζεται τα συμφέροντα των πιστωτριών χωρών και όχι τα συμφέροντα του συνόλου της ευρωζώνης. Είναι καιρός η Κομισιόν να αναλάβει το ρόλο της, να υπερασπιστεί τα συμφέροντα των χωρών-οφειλετών με το ίδιο σθένος που υπερασπίζεται τα συμφέροντα τω πιστωτριών χωρών. Επίσης είναι καιρός η Κομισιόν να επιμείνει ώστε οι πιστώτριες χώρες να εξασφαλίσουν ότι πληρούν από την πλευρά τους αυτά που πρέπει στη διαδικασία προσαρμογής.

Πόσο προσωρινά είναι τα υψηλά επίπεδα χρέους;

Η αποτυχία να επιβληθούν συμμετρικές δημοσιονομικές πολιτικές, έχει αφήσει μια κληρονομιά μη βιώσιμων επιπέδων χρέους στην περιφέρεια. Ορισμένοι παρατηρητές έχουν υποστηρίξει ότι η ισχυρή αύξηση των ποσοστών χρέους/ΑΕΠ είναι κάτι που παρατηρείται σε όλες τις υφέσεις, και επομένως προσωρινό. Ασφαλώς, όλα επάνω στη γη είναι προσωρινά κατά μία έννοια. Δεδομένου του μεγέθους των κρατικών χρεών που δημιουργούνται στην περιφέρεια της ευρωζώνης, η προσωρινή φύση αυτής της συσσώρευσης (χρέους) μπορεί να γίνει αρκετά παρατεταμένη.

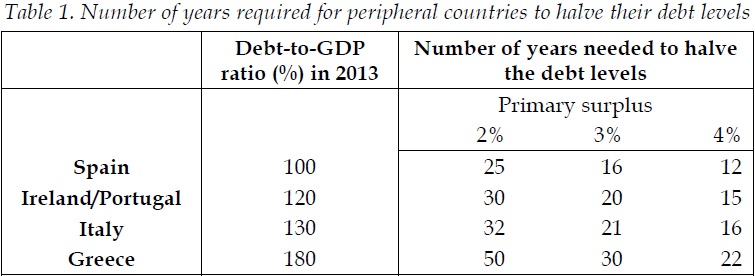

Στον παρακάτω πίνακα εμφανίζουμε τι σημαίνει «προσωρινό». Ο πίνακας υπολογίζει τον αριθμό των ετών που θα χρειαστούν οι περιφερειακές χώρες με υψηλά επίπεδα χρέους για να μειώσουν στο ήμισυ αυτά τα επίπεδα. Δείχνουμε τα αποτελέσματα κάτω από σχετικά ευνοϊκές μακροοικονομικές συνθήκες, δηλαδή υποθέτοντας ότι το ονομαστικό επιτόκιο του χρέους έχει υποχωρήσει και ισούνται με την ονομαστική ανάπτυξη του ΑΕΠ (μια προϋπόθεση που δεν έχει ακόμη επιτευχθεί σε αυτές τις χώρες). Ο πίνακας εμφανίζει ότι ακόμη και όταν αυτές οι χώρες κατορθώσουν να διατηρήσουν ένα υψηλό πρωτογενές πλεόνασμα της τάξης του 4% για πολλά χρόνια (που σήμερα δεν το επιτυγχάνουν καθόλου), ακόμη και έτσι θα χρειαστεί μεταξύ 12-22 χρόνια για να μειωθεί κατά το ήμισυ το χρέος. Στην πραγματικότητα, με εξαίρεση την Ιρλανδία, αυτές οι χώρες δεν είναι καν ακόμη ικανές να σταθεροποιήσουν τα επίπεδα χρέους, έτσι οι αριθμοί στον πίνακα υποτιμούν τον αριθμό των ετών που θα χρειαστούν για να «κόψουν» αυτά τα επίπεδα χρέους. Το ζήτημα είναι εάν τα πολιτικά τους συστήματα έχουν αρκετή αντοχή για να συντηρήσουν τέτοια «προσωρινά» προγράμματα λιτότητας, προκειμένου να οδηγήσουν χαμηλότερα αυτά τα επίπεδα χρέους, αργά και βασανιστικά.

Συμπέρασμα

Μια επίδραση της έντονης λιτότητας που επιβάλλεται στη χώρα-οφειλέτη, είναι μια κατακόρυφη αύξηση του επιπέδου κρατικού χρέους σε αυτές τις χώρες. Αυτή η αύξηση είναι σε μεγάλο βαθμό εξαιτίας της κακής αποτελεσματικότητας των προγραμμάτων λιτότητας. Τα τελευταία, πλήττονται από το γνωστό πρόβλημα «πλάνης της σύνθεσης». Τα προγράμματα λιτότητας που μπορεί να έχουν αποτέλεσμα σε μεμονωμένες περιπτώσεις, δεν λειτουργούν όταν κάθε χώρα επιβάλλει λιτότητα την ίδια στιγμή. Έχουμε υποστηρίξει ότι αυτή η πλάνη της σύνθεσης κατέστησε τα προγράμματα λιτότητας τόσο αναποτελεσματικά και δαπανηρά για την περιφέρεια. Αναποτελεσματικά στο ότι απαιτούν πολλή λιτότητα για να υπάρξει μικρή μόνο βελτίωση στον κρατικό προϋπολογισμό, και δαπανηρά διότι οδηγούν σε μεγάλες απώλειες της παραγωγής, για ένα συγκεκριμένο πρόγραμμα λιτότητας. Αυτό θα μπορούσε να είχε αποφευχθεί με περισσότερο συμμετρικές δημοσιονομικές πολιτικές, όπου η αναπόφευκτη λιτότητα των χωρών-οφειλετών αντισταθμιζόταν από δημοσιονομικά κίνητρα στις πιστώτριες χώρες. Τέτοιες συμμετρικές δημοσιονομικές πολιτικές δεν θα είχαν φορτώσει όλο το κόστος της προσαρμογής στις χώρες-οφειλέτες, αλλά θα το είχαν διανείμει τόσο στις οφειλέτριες όσο και στις πιστώτριες (που φέρουν ίση ευθύνη για την κρίση).

Κατά συνέπεια, οι νότιες οφειλέτριες χώρες τώρα βρίσκονται αντιμέτωπες με μια παρακαταθήκη μη βιώσιμων χρεών που θα τις επιβαρύνουν για χρόνια, αν όχι για δεκαετίες ακόμη. Η αποτυχία των πιστωτριών χωρών και της Κομισιόν που εκπροσωπεί αυτά τα κράτη, να σκεφτούν τα οφέλη του συνόλου του συστήματος, θα επιστρέψει εκδικητικά όταν οι πιστώτριες θα πρέπει να δεχθούν την αναδιάρθρωση του χρέους της περιφέρειας.

Των Paul De Grauwe και Yuemei Ji

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου