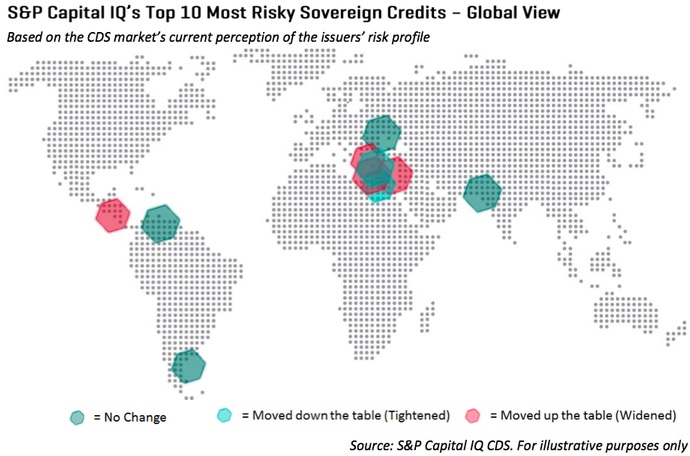

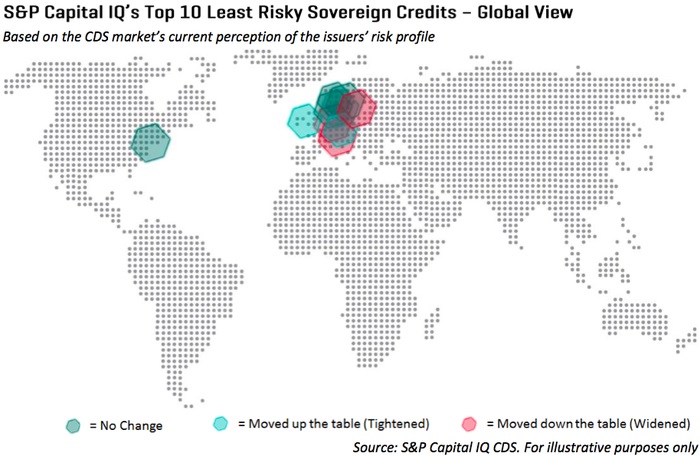

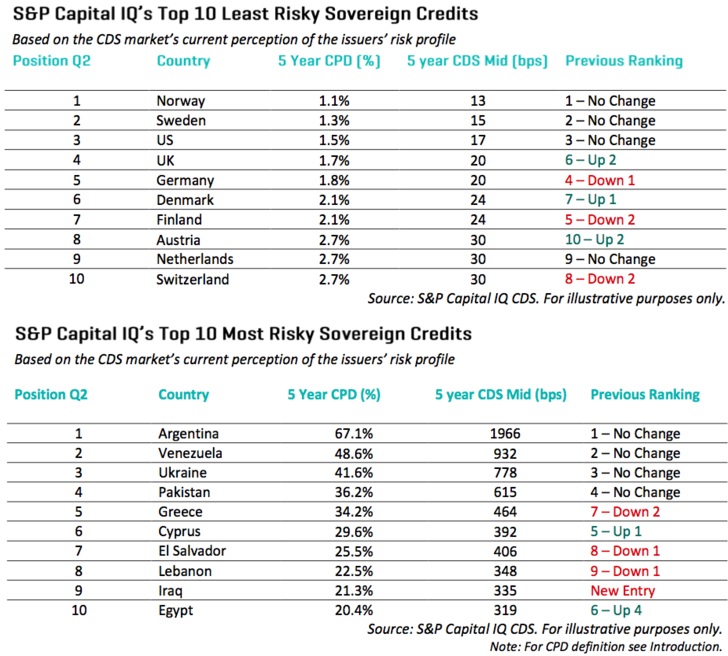

Η Standard & Poor’s δημοσίευσε προσφάτως την παγκόσμια έκθεσή της για κρατικό χρέος για το δεύτερο τρίμηνο του 2014. Η έκθεση κατατάσσει τις χώρες ανάλογα με τον βαθμό επικινδυνότητας του χρέους της, που απεικονίζει ένα χάσμα Βορρά-Νότου στην πιστοληπτική ικανότητα, με τη Νορβηγία να είναι η λιγότερο (επικίνδυνη) και η Αργεντινή η περισσότερο (επικίνδυνη). Τη Νορβηγία ακολουθούν η Σουηδία και οι ΗΠΑ, ενώ το Ηνωμένο Βασίλειο βρίσκεται στην τέταρτη θέση, την οποία συνήθως καταλάμβανε η Γερμανία.

Τα τέσσερα κράτη-μέλη του πυρήνα της ευρωζώνης (Γερμανία, Αυστρία, Φινλανδία και Ολλανδία), αποτελούν σχεδόν το ήμισυ της πρώτης δεκάδας, ενώ μόνο δύο χώρες της «περιφέρειας της ευρωζώνης» βρίσκονται ακόμη στις χειρότερες δέκα. Η Ελλάδα και η Κύπρος κατατάσσονται στην 5η και 6η θέση των πιο επικίνδυνων κρατών, χαμηλότερα δύο και μία θέσεις αντιστοίχως. Οι τρεις κορυφαίες από πλευράς επικινδυνότητας είναι οι Αργεντινή, Βενεζουέλα και Ουκρανία.

Το θέμα με το report της S&P είναι ότι όλες οι κατατάξεις φαίνεται να εξαρτώνται σε μεγάλο βαθμό από το σιωπηρό προφίλ ρίσκου που προκύπτει από την κίνηση των CDSs. Τα CDSs χρησιμοποιούνται συνήθως ως υποκατάστατο του κόστους ασφάλισης έναντι της χρεοκοπίας συγκεκριμένης χώρας. Σε αυτό το πλαίσιο θα πρέπει να δώσουν μια έμμεση ένδειξη του κρατικού ρίσκου.

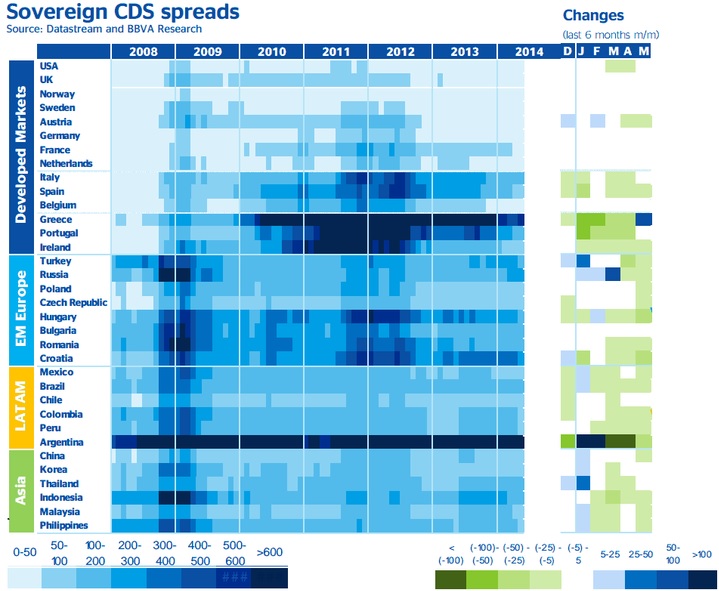

Ωστόσο, η αξιοπιστία των CDSs ως δείκτες κρατικού χρέους συχνά αμφισβητούνται, και από το ΔΝΤ, εξαιτίας της σχετικά χαμηλής ρευστότητας σε ένα τμήμα της αγοράς. Επιπλέον, όπου τα στοιχεία CDSs για το κράτος δεν είναι διαθέσιμα, η S&P χρησιμοποιεί μια κρατική τράπεζα ως υποκατάστατο για να υπολογίσει τα CDSs και συνεπώς το CPD της χώρας. Αυτό συμβαίνει με την Ινδία, για την οποία χρησιμοποιούνται τα στοιχεία από την «State Bankof India» και για την Τυνησία, για την οποία χρησιμοποιούνται από τα δεδομένα της Baque Centrale de Tunisie. Το σχήμα 2 παρακάτω (από έρευνα της BBVA) εμφανίζει την χρονολογική εξέλιξη των CDSs σε όλες τις χώρες παγκοσμίως, και υποδηλώνει ότι εκτός από την περίπτωση της Νορβηγίας από τη μια πλευρά και της Ελλάδας και της Αργεντινής από την άλλη, ταCDSs δεν αποδίδουν πάντα μια αμφιλεγόμενη κατάταξη.

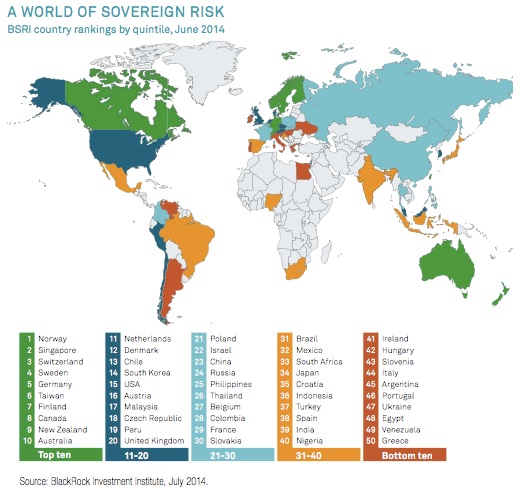

Έχει ενδιαφέρον να κοιτάξουμε περιληπτικά σε έναν άλλο δείκτη κρατικού ρίσκου ο οποίος προσφάτως αναθεωρήθηκε, δηλαδή τον δείκτη κρατικού ρίσκου της Blackrock. Ο δείκτης αυτός είναι ένα άθροισμα πολλών δεικτών που ομαδοποιούνται στις παρακάτω κατηγορίες.

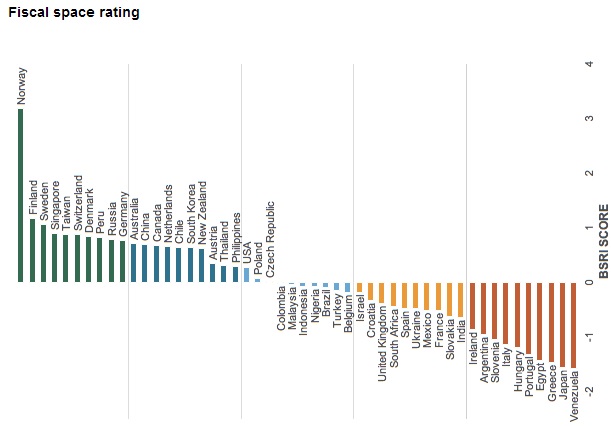

Την κατηγορία του FiscalSpace (40% στάθμιση), που προσπαθεί να αξιολογήσει εάν η δημοσιονομική δυναμική μιας συγκεκριμένης χώρας βρίσκεται σε βιώσιμο μονοπάτι.

Την External Finance Position (20% στάθμιση), που προσπαθεί να μετρήσει πώς θα μπορούσε να είναι μοχλευμένη μια χώρα έναντι μακροοικονομικού σοκ και σοκ τακτικής εκτός του ελέγχου της.

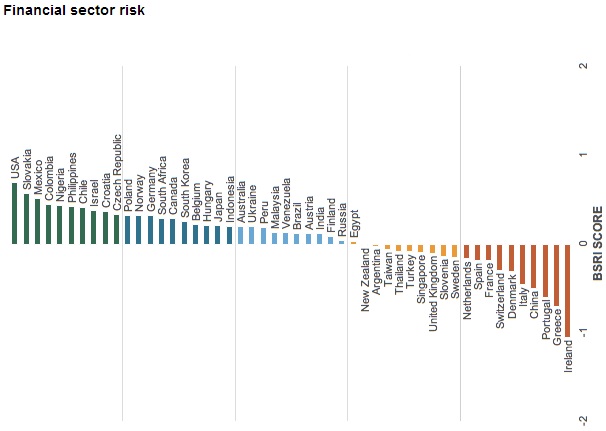

Την κατηγορία Financial Sector Health (στάθμιση 10%), αξιολογώντας τον βαθμό στον οποίο ο χρηματοπιστωτικός κλάδος μιας χώρα αποτελεί απειλή για την πιστοληπτική τη ικανότητα, εάν ο κλάδος επρόκειτο να κρατικοποιηθεί, και εκτιμά την πιθανότητα ο κλάδος να απαιτήσει κρατικοποίηση.

Την κατηγορία Willingness to Pay (30% σταθμιση), ομαδοποιεί πολιτικούς και θεσμικούς παράγοντες που θα μπορούσαν να επηρεάσουν την ικανότητα μιας χώρας και την προθυμία της να αποπληρώσει το πραγματικό χρέος.

Ο δείκτης αυτός έχει το πλεονέκτημα επίσης να αποκαλύπτει ποιες είναι οι πηγές του κρατικού ρίσκου, που είναι το πιο ενδιαφέρον μέρος, λαμβάνοντας υπόψη τις ιδιαιτερότητες των χωρών (μπορείτε να φτιάξετε τις δικές σας βαθμολογίες).

Η Νορβηγία βρίσκεται ξανά στην κορυφή της λίστας, εξαιτίας του ιδιαίτερα χαμηλού επιπέδου χρέους, ενός θεσμικού πλαισίου το οποίο θεωρείται ότι είναι πολύ ισχυρό και των πολύ περιορισμένων κινδύνων από εξωτερικούς και χρηματοπιστωτικούς κραδασμούς. Η Γερμανία, η Ολλανδία και η Φινλανδία βρίσκονται στην πρώτη 10άδα, όπου η Πορτογαλία, η Ιρλανδία, η Ιταλία και η Ελλάδα είναι μεταξύ των χειρότερων. Η Ελλάδα βρίσκεται επίσης στο τέλος της λίστας, αν και αυτή η κατάταξη έγινε τον Ιούνιο, επομένως ομολογουμένως η Αργεντινή μπορεί να έχει βρεθεί στην πρώτη θέση τον Ιούλιο.

Αυτό που είναι ενδιαφέρον είναι να κοιτάξει κανείς τις σχετικές θέσεις για τις διάφορες υποκατηγορίες, που μπορεί να διαφέρουν σημαντικά σε σχέση με τη συνολική βαθμολογία. Ως παράδειγμα, ας συγκρίνουμε τις σχετικές κατατάξεις με βάση όσον αφορά το δημοσιονομικό περιθώριο και το ρίσκο του χρηματοπιστωτικού κλάδου, τα οποία μπορεί να αλληλεπιδρούν με δυσάρεστο τρόπο κατά τη διάρκεια των κρίσεων. Η Νορβηγία είναι μια σαφής εξαίρεση όσον αφορά την κατάταξη με βάση το δημοσιονομικό περιθώριο (σχήμα 1), ενώ έχει λιγότερο καλή επίδοση σε σχέση με την υγεία του χρηματοπιστωτικού κλάδου. Το ίδιο συμβαίνει για την Γερμανία και την Φινλανδία, οι οποίες κατατάσσονται υψηλά σε ό,τι αφορά το δημοσιονομικό περιθώριο και σημαντικά χαμηλότερα όταν πρόκειται για την υγεία του χρηματοπιστωτικού κλάδου. Η Ολλανδία, παραδόξως, βρίσκεται στην 14η θέση αναφορικά με το δημοσιονομικό περιθώριο και στους χειρότερους δέκα όταν πρόκειται για την υγεία του χρηματοπιστωτικού κλάδου. Η Κίνα επίσης κατατάσσεται πολύ υψηλά αναφορικά με το δημοσιονομικό περιθώριο, και χαμηλά στο χρηματοπιστωτικό ρίσκο επίσης. Η σχετική κατάταξη είναι εξαιρετικά ενδιαφέρουσα, καθώς απεικονίζει ξεκάθαρα ότι η δημοσιονομική σταθερότητα (και το κρατικό ρίσκο με αυτήν) απέχει πολύ από την ακριβή επιστήμη και δεν υπάρχει τίποτα πιο σχετικό σε αυτόν τον κόσμο από τον ορισμό του «ασφαλούς χρέους».

Copyright © Bruegel Η μετάφραση του κειμένου έγινε από το Capital.gr. Η δημοσίευση της ελληνικής μετάφρασης δεν αποτελεί προϊόν επίσης συνεργασίας.

Μπορείτε να δείτε το κείμενο εδώ:http://www.bruegel.org/nc/blog/detail/article/1396-fact-of-the-week-norway-is-the-safest-place-on-earth/

ΑΠΟΔΟΣΗ:www.capital.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου