Πριν από περίπου ένα μήνα, ο Mario Draghi ανακοίνωσε ότι η ΕΚΤ θα ενεργοποιήσει ένα μεγάλο πρόγραμμα αγοράς κρατικών ομολόγων (QE), σε μια προσπάθεια να επαναφέρει τις προσδοκίες της ευρωζώνης για τον πληθωρισμό στον στόχο του 2%. Στο διάστημα που μεσολαβεί μέχρι αυτή την απόφαση, ένα από τα κύρια επιχειρήματα κατά της απόφασης, ήταν ότι, με αυτή την ενέργεια, η ΕΚΤ μείωνε την πίεση στις κυβερνήσεις για να προχωρήσουν σε επώδυνες αλλά αναγκαίες διαρθρωτικές μεταρρυθμίσεις. Εκείνη την περίοδο, το επιχείρημα απορρίφθηκε στη βάση του ότι η εντολή της ΕΚΤ είναι να ελέγχει τον πληθωρισμό, όχι να ενισχύει τις μεταρρυθμιστικές προσπάθειες. Το ερώτημα ωστόσο παραμένει εάν το QE θα επιβραδύνει τις μεταρρυθμιστικές προσπάθειες στους επόμενους μήνες και ως εκ τούτου, στην τόνωση της βραχυπρόθεσμης ζήτησης, διακινδυνεύοντας την συρρίκνωση της μακροπρόθεσμης προσφοράς.

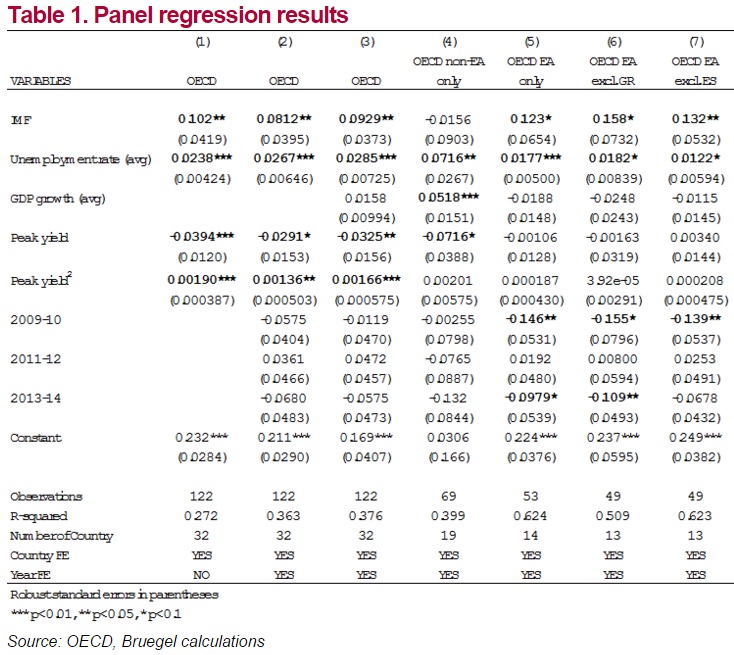

Προκειμένου να επεξεργαστώ τους καθοριστικούς παράγοντες των μεταρρυθμιστικών προσπαθειών στις προηγμένες οικονομία, και στην ευρωζώνη πιο συγκεκριμένα, ανάλυσα μια ιδιαίτερα ισορροπημένη δέσμη δεδομένων του ρυθμού ανταπόκρισης των μεταρρυθμίσεων του ΟΟΣΑ, ένας δείκτης για το εάν υιοθετήθηκαν ευρύτατα πακέτα μεταρρυθμίσεων. Τα στοιχεία είναι διαθέσιμα και για τα 34 μέλη του ΟΟΣΑ, με διπλή συχνότητα, για το χρονικό διάστημα 2007-2014. Τα τεχνικά αποτελέσματα απεικονίζονται στον Πίνακα 1 (στο κάτω μέρος).

Τα κύρια ευρήματα μπορούν να συνοψιστούν ως εξής:

Οι χώρες που βρίσκονται υπό πρόγραμμα του ΔΝΤ, επιτάχυναν σημαντικά τις προσπάθειες διαρθρωτικών μεταρρυθμίσεων. Αυτό δεν θα πρέπει να αποτελεί έκπληξη, δεδομένης της δομής δανεισμού του ΔΝΤ που μοιάζει την τακτική καρότο-μαστίγιο, περιλαμβάνοντας συχνές κριτικές που χρειάζεται να εγκριθούν προκειμένου να αποκτήσουν πρόσβαση στις δόσεις του ΔΝΤ.

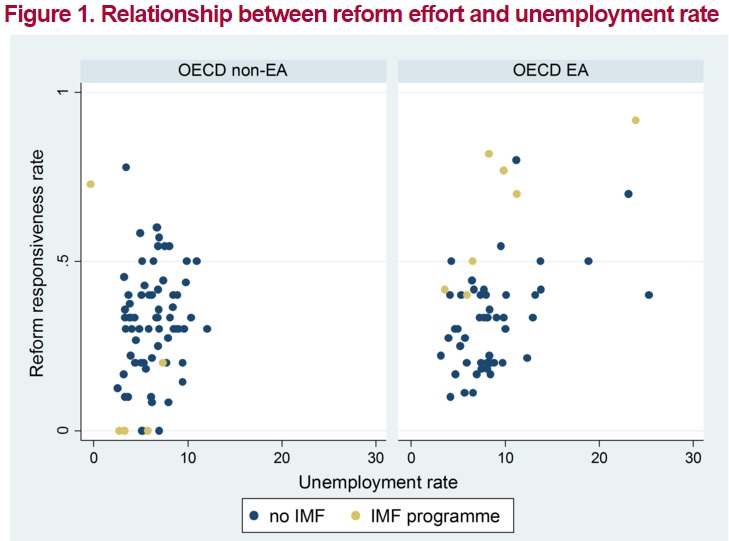

2. Οι χώρες με υψηλό δείκτη ανεργίας τείνουν να εφαρμόζουν σημαντικά περισσότερες μεταρρυθμίσεις. Αυτό το αποτέλεσμα είναι σύμφωνο με αυτό που ο Williamson αποκαλεί “crisis hypothesis”: η κοινή αντίληψη μιας κρίσης είναι απαραίτητη για να δημιουργηθούν οι συνθήκες υπό τις οποίες είναι πολιτικώς δυνατό να υιοθετηθούν εκτεταμένες μεταρρυθμίσεις. Όπως βλέπουμε στο Σχήμα 1 (παρακάτω), η σχέση δεν φαίνεται να υπαγορεύεται από τις χώρες που βρίσκονται σε πρόγραμμα.

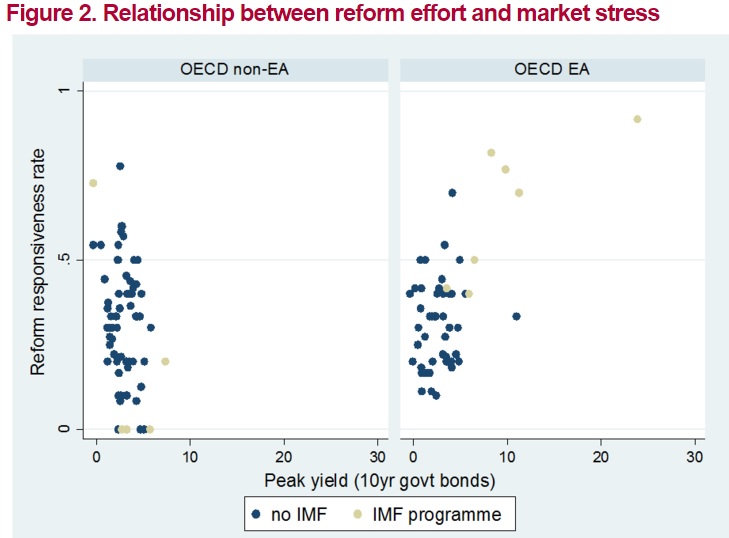

3. Οι προηγμένες οικονομίες τείνουν να εφαρμόζουν λιγότερες μεταρρυθμίσεις όταν βρίσκονται υπό πίεση των αγορών και η σχέση γίνεται ασήμαντη όταν επικεντρωνόμαστε στην ευρωζώνη. Στις χώρες του ΟΟΣΑ, η στατιστική σχέση μεταξύ της πίεσης των αγορών -όπως αποτυπώνεται από τις αποδόσεις των 10ετών ομολόγων- και οι μεταρρυθμίσεις φαίνεται να είναι στην καλύτερη περίπτωση, τύπου U: καθώς εντείνονται οι πιέσεις από τις αγορές, οι κυβερνήσεις είναι λιγότερο πιθανό να εφαρμόσουν μεταρρυθμίσεις. Ωστόσο, πάνω από ένα συγκεκριμένο όριο, αυτή η επίδραση θα μπορούσε να αντιστραφεί. Τα στοιχεία για αυτή την μη γραμμική σχέση δεν φαίνεται να είναι ιδιαίτερα συναρπαστικά, κρίνοντας από μια κοινή ανάγνωση των δύο πινάκων στο σχήμα 2 (παρακάτω). Όταν εξετάζουμε μόνο τις χώρες της ευρωζώνης, οποιαδήποτε επίδραση των πιέσεων των αγορών στις μεταρρυθμίσεις, εξαφανίζεται. Όπως μπορεί να φανεί από το σχήμα 2 (δεξιά), αν και φαίνεται να υπάρχει ένας θετικός συσχετισμός μεταξύ της πίεσης των αγορών και των μεταρρυθμιστικών προσπαθειών στην ευρωζώνη, αυτό κυριαρχείται από τις χώρες που βρίσκονται σε πρόγραμμα του ΔΝΤ, οι οποίες σε κάθε περίπτωση έχουν παραδοσιακά χάσει πρόσβαση στις αγορές.

Αν και είναι αλήθεια ότι αυτή η ανάλυση προσφέρεται για τη διελεύκανση μεθοδολογικών προκλήσεων, ορισμένες ανησυχίες μπορούν άμεσα να αντιμετωπιστούν.

Πρώτον, τα αποτελέσματα δεν φαίνεται να υπαγορεύονται από ακραίες τιμές. Τα μοντέλα 6 και 7 στον πίνακα 1 (παρακάτω) εμφανίζουν πώς η πίεση των αγορών συνεχίζει να είναι ένας μη σημαντικός παράγοντας των μεταρρυθμιστικών προσπαθειών στην ευρωζώνη, ακόμη και όταν αποκλείεται η Ελλάδα (ως χώρα που βίωσε μια οικονομική κατάρρευση), ή όταν αποκλείεται η Ισπανία (ως η άλλη χώρα όπου η ανεργία εκτινάχθηκε σε άνευ προηγουμένου επίπεδα). Τα υψηλά ποσοστά ανεργίας συνεχίζουν να είναι σημαντικά συνδεδεμένα με μεταρρυθμιστικές προσπάθειες. Δεύτερον, και πιθανώς πιο ανησυχητικό, είναι η δυνατότητα για αντίστροφη αιτιότητα. Ο ισχυρισμός εδώ θα ήταν πως αυτό που αποτυπώνει η ανάλυση παραπάνω δεν είναι ότι τα υψηλά ποσοστά ανεργίας οδηγούν το εκλογικό σώμα να πιέσει τις κυβερνήσεις για μεταρρυθμίσεις, αλλά αντίθετα ότι οι μεταρρυθμίσεις έχουν βραχυπρόθεσμα αρνητικές επιδράσεις στην οικονομία και ως εκ τούτου οδηγούν σε παροδικά υψηλότερη ανεργία.

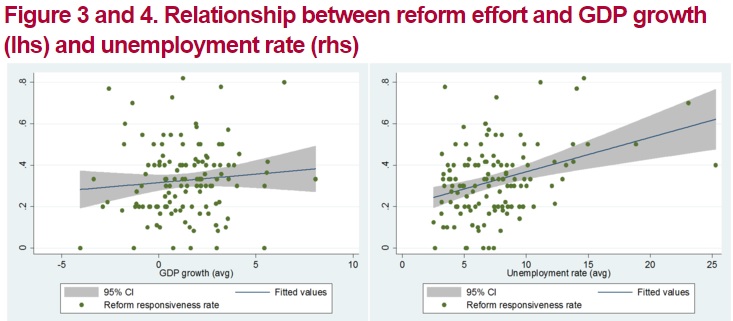

Αν και η αντίστροφη αιτιότητα δεν μπορεί να αντιμετωπιστεί άμεσα σε αυτή τη ρύθμιση, επιχειρώ να λάβω υπόψη αυτό το πρόβλημα με τον έλεγχο της αύξησης του ΑΕΠ. Εάν ένα πρόβλημα αντίστροφης αιτιότητας ήταν υπαρκτό, τότε η σχέση μεταξύ της εφαρμογής των μεταρρυθμίσεων και της ανάπτυξης του ΑΕΠ θα πρέπει να είναι αρνητική. Ωστόσο, το σχήμα 2 εμφανίζει πως με όλες τις προδιαγραφές, ο συντελεστής αύξησης του ΑΕΠ παραμένει ασήμαντος.

Στην πραγματικότητα, όταν κοιτάζει κανείς μόνο χώρες εκτός ευρωζώνης (μοντέλο 4). η σχέση είναι σημαντική και θετική. Αυτό απεικονίζεται περαιτέρω στο Σχήμα 3 και 4 (παρακάτω), το οποίο εμφανίζει πως η ανάπτυξη του ΑΕΠ (αριστερά) δεν εμφανίζει σαφή σχέση με την υλοποίηση των μεταρρυθμίσεων, ενώ η ανεργία (δεξιά) το κάνει.

Δύο βασικά συμπεράσματα μπορούν να εξαχθούν από αυτή την σύντομη ανάλυση. Πρώτον, ο μηχανισμός κρίσης που έχει δημιουργηθεί από την ευρωζώνη, και αποτελείται από τους ESM+OMT, φαίνεται να έχει όλα τα κατάλληλα εργαλεία για να επιταχύνει τις μεταρρυθμιστικές προσπάθειες και ως εκ τούτου να τονώσει την ανταγωνιστικότητα στις χώρες που βρίσκονται σε κρίση. Ωστόσο, όπως έχουμε δει τελευταία στην Ελλάδα, τα προγράμματα είναι πολύ πιθανό να προκαλέσουν λαϊκές αντιδράσεις και ως εκ τούτου δεν μπορούν να θεωρηθούν ως ο βιώσιμος τρόπος για να ενισχυθεί η ανταγωνιστικότητα στην ευρωζώνη σε μακροπρόθεσμη βάση. Έτσι, θα πρέπει να επινοηθούν εναλλακτικοί μηχανισμοί οικονομικής διακυβέρνησης της ευρωζώνης, όπως υποστηρίχτηκε προσφάτως, μεταξύ άλλων, από τους Sapir και Wolff.

Δεύτερον, το πρόγραμμα αγοράς ομολόγων της ΕΚΤ φαίνεται απίθανο να οδηγήσει σε μια δυσανάλογη υπαναχώρηση των μεταρρυθμιστικών προσπαθειών στις χώρες υπό πίεση. Συγκεκριμένα, οι οικονομίες που επηρεάζονται από μεγάλα ποσοστά ανεργίας, αναμένεται να συνεχίσουν να αντιμετωπίζουν πιέσεις από τα εκλογικά σώματα για να εφαρμόσουν μεταρρυθμίσεις και θα πρέπει να το κάνουν επωφελούμενες από την πρόσκαιρη ώθηση της συνολικής ζήτησης που παρέχεται από ένα ασθενέστερο ευρώ και τις χαμηλότερες τιμές πετρελαίου (όπως έχω υποστηρίξει εδώ).

Η υποστήριξη των διαρθρωτικών μεταρρυθμίσεων δεν είναι μόνο εκτός της εντολής της ΕΚΤ, αλλά προφανώς και εκτός της άμεσης επίδρασής της. Οι κυβερνήσεις της ευρωζώνης, και τα θεσμικά όργανα της ΕΕ είναι αυτοί που πρέπει να διασφαλίσουν ότι οι μεταρρυθμίσεις θα συνεχίσουν να βελτιώνονται στους επόμενους μήνες, θέτοντας τις βάσεις για μια βιώσιμη μακροπρόθεσμη ανάπτυξη.

του Alessio Terzi

Μπορείτε να δείτε το κείμενο εδώ:http://www.bruegel.org/nc/blog/detail/article/1590-is-the-ecb-sacrificing-reforms-on-the-altar-of-inflation/

ΑΠΟΔΟΣΗ:www.capital.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου